Tiga hari terakhir, IHSG rebound kencang. Tapi ada satu hal yang membuat saya tidak sepenuhnya bisa ikut menikmati pesta ini.

Rupiah, di waktu yang sama, justru mencetak titik terlemahnya sepanjang sejarah.

Dua hal yang biasanya saling tarik, kali ini berjalan beriringan. Dan ketika dua hal yang tidak seharusnya berjalan bersama tiba-tiba beriringan, biasanya ada cerita yang sedang dibangun di baliknya.

Saya pribadi setuju, IHSG sudah tidak semahal beberapa bulan lalu. Ada peluang yang terbuka di harga sekarang. Tapi rupiah yang melemah ke level baru juga bukan hal yang bisa diabaikan begitu saja.

Maka pertanyaannya bagi saya bukan "apakah rebound pasar ini akan berlanjut" — pertanyaan itu terlalu sederhana.

Pertanyaannya: bagaimana sebenarnya rupiah biasa berperilaku ketika sudah berada di titik terlemahnya, dan apakah kita masih punya ruang untuk menahan pelemahan itu?

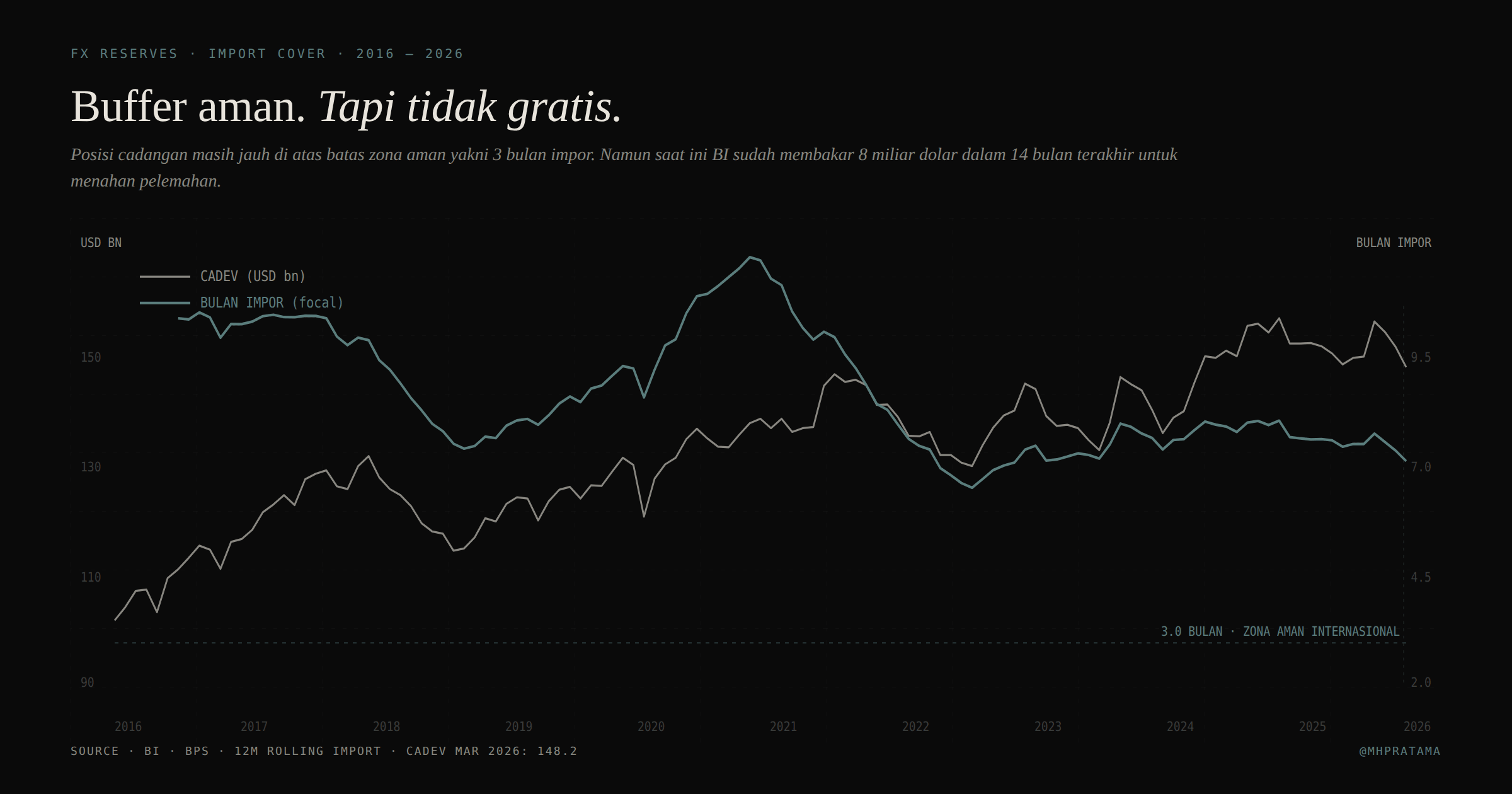

Kalau bicara rupiah, ujungnya selalu ke cadangan devisa. Cadev pada dasarnya adalah senjata moneter — amunisi yang dipakai BI untuk menjaga rupiah ketika tekanan datang. Dan cadev sendiri tidak diukur dari nominalnya, melainkan dari berapa lama ia bisa menutupi kebutuhan dolar negara. Standar internasionalnya 3 bulan impor. Di bawah itu, masuk zona bahaya.

Dengan kerangka ini, saya coba mundur dan melihat datanya.

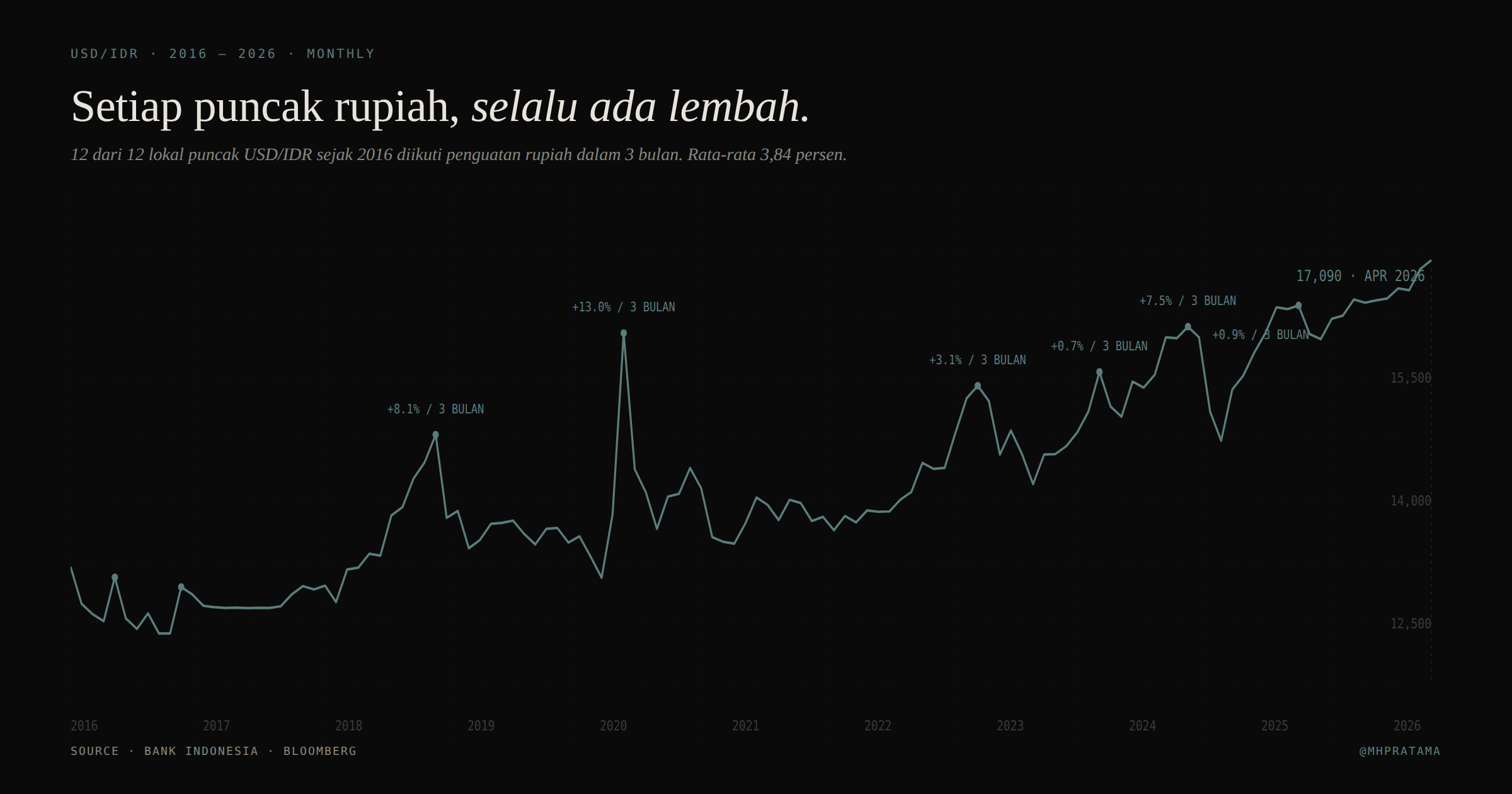

Hal pertama yang saya cek — Bagaimana rupiah biasanya bergerak setelah mencetak puncak pelemahan?

Sejak 2016, ada 12 spike USD/IDR. Dan dari 12 episode itu, 100% diikuti penguatan rupiah dalam 3 bulan ke depan. Rata-rata 3,71%.

Angka ini menarik bukan karena besarannya, tapi karena konsistensinya. Tidak ada satu pun episode di mana rupiah terus melemah tanpa jeda setelah mencetak titik puncak. Selalu ada lembah yang terbentuk setelahnya.

Pertanyaan berikutnya yang muncul — Kenapa polanya bisa seserupa itu?

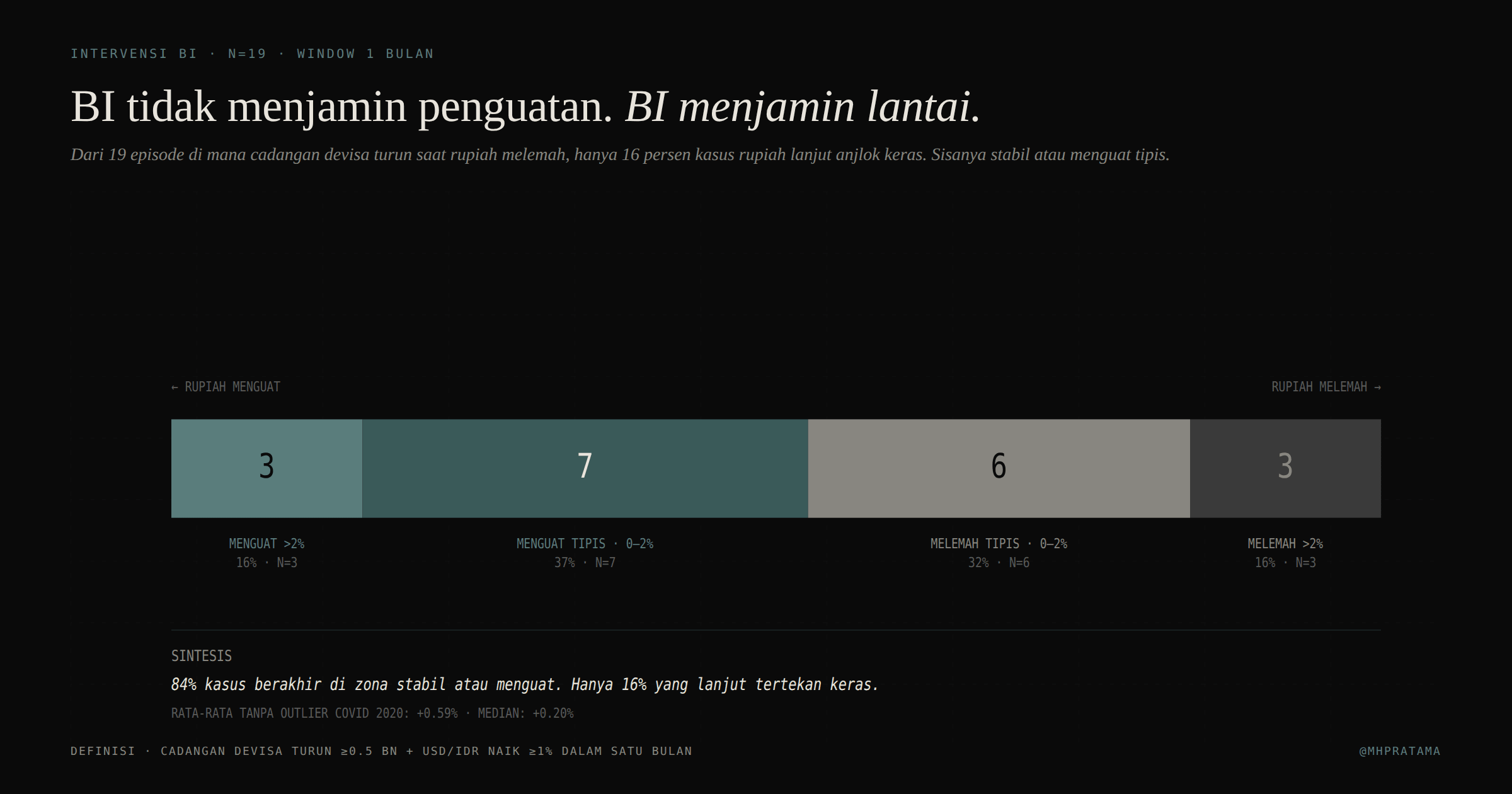

Jawaban paling rasional ada di sisi BI. Setiap rupiah melemah, BI masuk lewat cadev. Dan ketika saya coba potong datanya — episode-episode di mana cadev memang turun bersamaan dengan rupiah yang melemah — polanya cukup berbicara.

Dari 19 episode intervensi sejak 2016, 84% berakhir di zona stabil atau menguat tipis. Hanya 16% yang lanjut anjlok keras setelahnya.

Yang ingin saya garis bawahi di sini adalah BI tidak menjamin rupiah akan menguat. BI menjamin lantai. Distribusi data ini bukan cerita tentang penguatan tajam — sebagian besar episode justru mendarat di zona "menguat tipis" atau "melemah tipis". Yang BI lakukan adalah mencegah free fall, bukan membalik arah.

Itu perbedaan yang penting. Karena ekspektasinya pun seharusnya berbeda.

Tapi semua ini — pola historis, mean reversion, intervensi yang efektif — hanya berlaku selama amunisinya ada.

Jadi pertanyaan ketiga, dan mungkin yang paling penting — Apakah cadangan devisa kita saat ini masih cukup?

Sekilas jawabannya iya. Dengan posisi cadev USD 148,2 miliar per Maret 2026, kemampuannya menutupi impor masih sekitar 7 bulan. Jauh di atas zona aman 3 bulan.

Tapi angka ini menyembunyikan satu hal yang harus diingat.

Buffer ini tidak bertahan dengan sendirinya. BI sudah membakar USD 8 miliar dalam 4 bulan terakhir hanya untuk menahan pelemahan sampai ke titik sekarang.

Aman, iya. Tapi tidak gratis.

Sampai di sini, datanya konsisten. Rupiah biasanya mean-revert dari titik terlemahnya, intervensi BI rata-rata efektif, dan buffer masih cukup tebal untuk dipakai. Kalau saya berhenti di lapisan ini, kesimpulannya cukup terang — pelemahan rupiah ke ATL adalah momen di mana fear maksimum sering kali bertemu dengan peluang asimetris.

Mungkin rebound IHSG beberapa hari ini sudah merefleksikan ekspektasi itu. Mungkin tidak. Yang jelas, ruang untuk salah satunya benar tidak nol.

Tapi ada satu hal yang tidak boleh hilang dari kacamata, dan jujur ini bagian yang paling mengganggu saya.

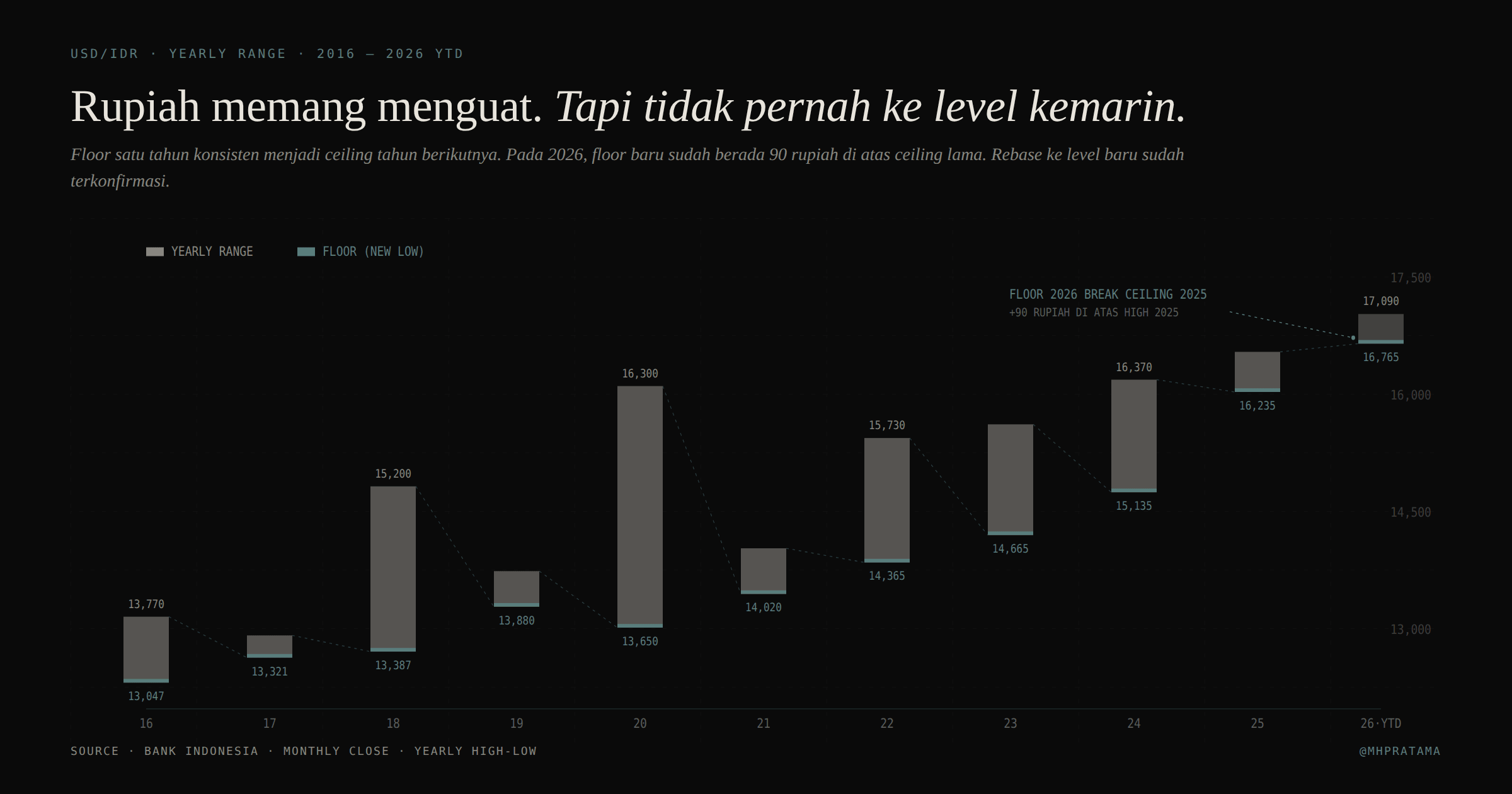

Skala "normal" rupiah itu sendiri sedang berubah.

Sejak 2016, ada satu pola yang konsisten — rupiah memang menguat dalam siklus pendek, tapi tidak pernah benar-benar kembali ke level tahun-tahun sebelumnya.

Bahkan di tahun ini, floor 2026 belum mampu kembali di bawah level ceiling 2025. Fenomena yang sangat berbeda sekali jika dibandingkan dengan tahun-tahun sebelumnya.

Di sinilah ujian sebenarnya. Kalau di sisa 2026 rupiah gagal break ke bawah 16.675 (ceiling 2025), maka range ratchet pattern yang sudah konsisten 10 tahun akan terkonfirmasi sekali lagi.

Dan itu bukan sekadar berarti rupiah lemah — itu berarti level baru ini akan menjadi floor permanen. Anomali yang kemudian diterima sebagai normal.

Bagi investor jangka panjang, implikasinya cukup serius. Emiten dengan revenue rupiah dan beban dolar harus mulai di-rerating dengan asumsi rupiah 17.000 sebagai baseline, bukan sebagai skenario terburuk.

Jadi kalau saya tarik benang merahnya, sebenarnya tidak ada kontradiksi antara IHSG yang rebound kencang dengan rupiah yang mencetak ATL. Pasar sedang sepakat bahwa pelemahan rupiah akan tertahan — dan secara historis, pasar tidak sepenuhnya salah untuk berpikir begitu.

Yang harus dijaga justru adalah lapisan keduanya. Karena bagi saya, ada dua skala yang sedang bermain di sini secara bersamaan.

Skala pendek mengatakan: mean reversion is real, intervensi works, buffer ada. Pesta boleh dinikmati.

Skala panjang mengatakan: lantai rupiah sedang naik, dan setiap kali kita "menang" menahan pelemahan, kita menang di level yang lebih tinggi dari sebelumnya.

Keduanya benar pada waktunya masing-masing. Dan tugas kita sebagai investor bukan memilih salah satu, tapi menyadari keduanya berjalan bersama.

Catatan: tulisan ini hanya berfokus pada data historis dan tidak membahas penyebab pelemahan rupiah itu sendiri. Itu ada di kacamata sebelahnya, dan saya serahkan ke teman-teman yang ingin mengulik lebih dalam.

Disclaimer: Tulisan bukan rekomendasi. Hanya buah pikir penulis. Be wise.